안녕하세요 현기업연구소입니다. 기업 대표님들의 고민을 덜어드리기 위해 열심히 노력하고 있습니다. 수익형 퇴직금에 대해 많이 들어 보셨을 것입니다. 최근 많은 문의와 문의를 받고 있습니다. 오늘은 배우자 증여 한도를 활용하여 퇴직 후 일시불을 차익으로 해결하는 방법에 대해 알려드리려고 합니다.

과도한 이익잉여금도 문제다. 일부 지역에서는 자영업 등 법정대리인이 회사 자금을 마음대로 사용하기 어렵다. 그러나 유보금이 너무 많이 쌓이면 그 증가로 인해 주가가 오르게 되고, 회사의 순자산가치의 경우 갑자기 주식을 양도하게 되면 과도한 상속세가 골머리를 앓게 된다. 또한 미분배 이익잉여금을 보유하는 것만이 조세회피의 목적이 있다고 과세당국이 판단하기 때문에 과세당국의 관심, 즉 세무조사의 대상이 될 수 있다.

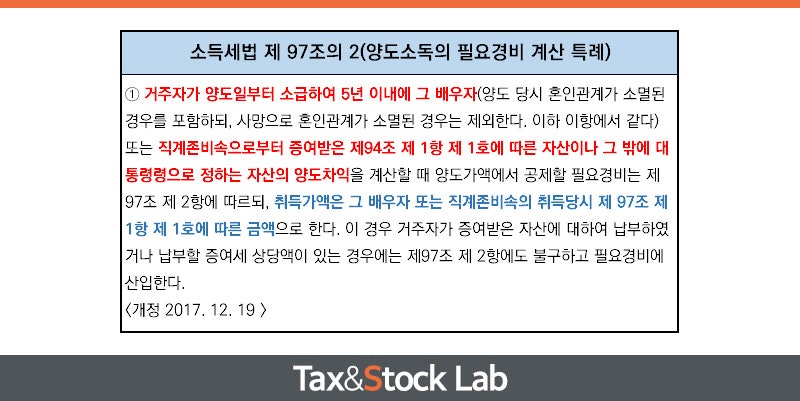

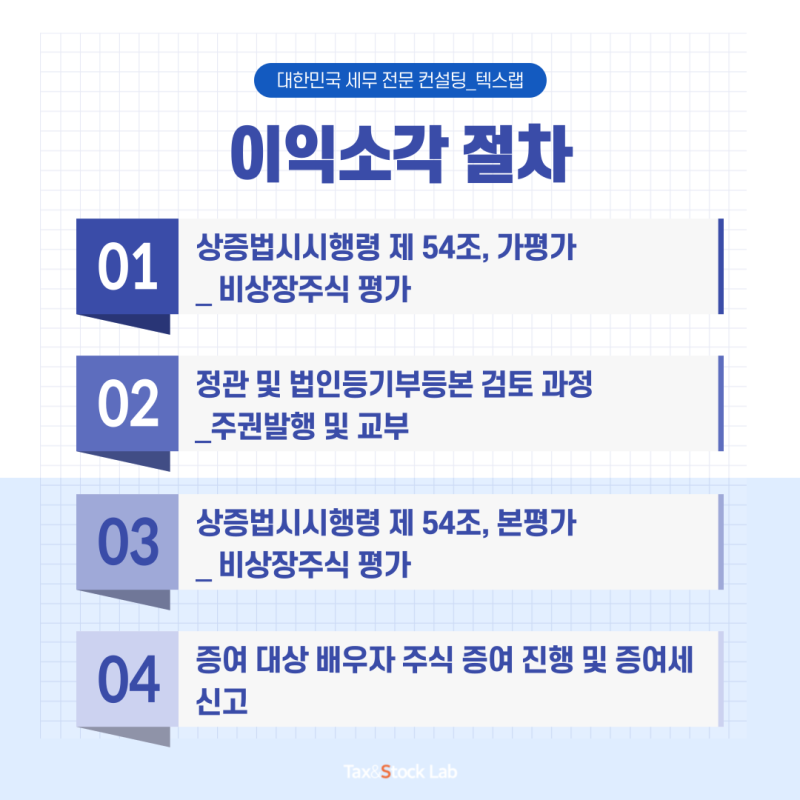

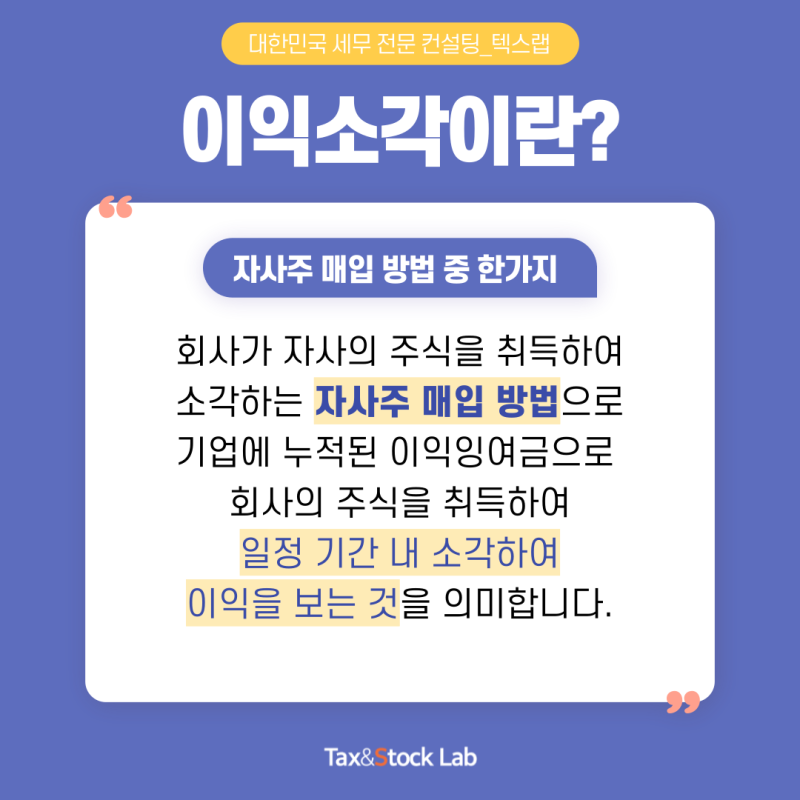

따라서 회사의 보유자금을 줄이기 위해서는 이익소각 등의 방법을 사용하여 위와 같은 문제점을 사전에 해결해야 합니다. 배우자 증여세 면제 한도를 활용하는 한 가지 방법이 있습니다. 회사 자금을 소각하거나 자산으로 전환하여 배분되지 않은 이익잉여금을 재구성합니다. 배우자에게 증여로 6억원 사용 이제 은퇴한 배우자에게 증여를 계속하면 양도세가 발생합니다. 1억5000만원 상당의 세금을 내야 한다. 하지만 배우자에게 증여 한도를 주면 세금을 내지 않고 개인 자산으로 전환할 수 있고 일시납부 등 회사의 고민도 해결할 수 있다. 배우자 증여 한도는 6억원이다. 그들은 실제로 회사 자금을 자본화하는 이 방법을 활용하는 데 1년도 채 걸리지 않았습니다. 과세당국이 증여 후 퇴직한 상황을 세무조사 대상으로 삼겠다고 밝혔기 때문이다. 3개월 이상 소요됩니다. 그럼에도 변수는 그 동안 청구서가 어떻게 변할지 모르니 이 정보를 알고 계시거나, 미루고 계셨다면 조치를 취하셔야 할 때입니다. 오늘은 배우자 증여 한도를 통해 6억 원의 세금을 내지 않고 회사 자금을 활용해 과도한 유보금과 일시납부를 해결하는 방법에 대해 알아보았습니다.

또한 현 기업연구소에서는 잘 알려지지 않은 기업자금을 개인자산으로 전환하는 방법을 최소 3%의 세율로 제공하고 있습니다. 당신을 위한 지침을 제공합니다.저희에게 연락하십시오. 다양한 분야의 전문가들이 소속되어 있으니 많은 도움 부탁드립니다. 법인 세무 및 행정에서 접할 수 있는 모든 영역에서 도움을 드릴 수 있습니다. 기업자금 자본화, 경영컨설팅, 정부정책자금 가납부 및 기업전환, 차명주식추심, 특허권, 가업상속 등 질문이 있으시면 언제든지 문의해 주십시오. 코로나19로 어려운 시기에 기업과 가정을 위해 애쓰는 CEO들을 응원합니다. 정책자금 및 기업지분양도지급 개편, 특허권, 미배분이익잉여금 활용 및 가업상속, 기업자금 개인화, 이익환급 및 신규자금환수 등 즉각피드백 및 정기피드백회 : 연 4회 정기점검 서비스 (최근 이슈는 분야 상관없이 관리 가능) ★절세는 숫자! 현재 기업연구소에서는 절세 방안을 시뮬레이션해 얼마나 세금이 나올지, 얼마를 절약할 수 있는지 알려줄 것이다.

#收起社会#做亲礼给火火#夫父礼礼火#수익6억퇴직#배우자소득퇴직#유보소득#일시급여정산